3月投融资观察|消费者回来了,但消费力没回来

宁远航 16万字 2人读过 连载

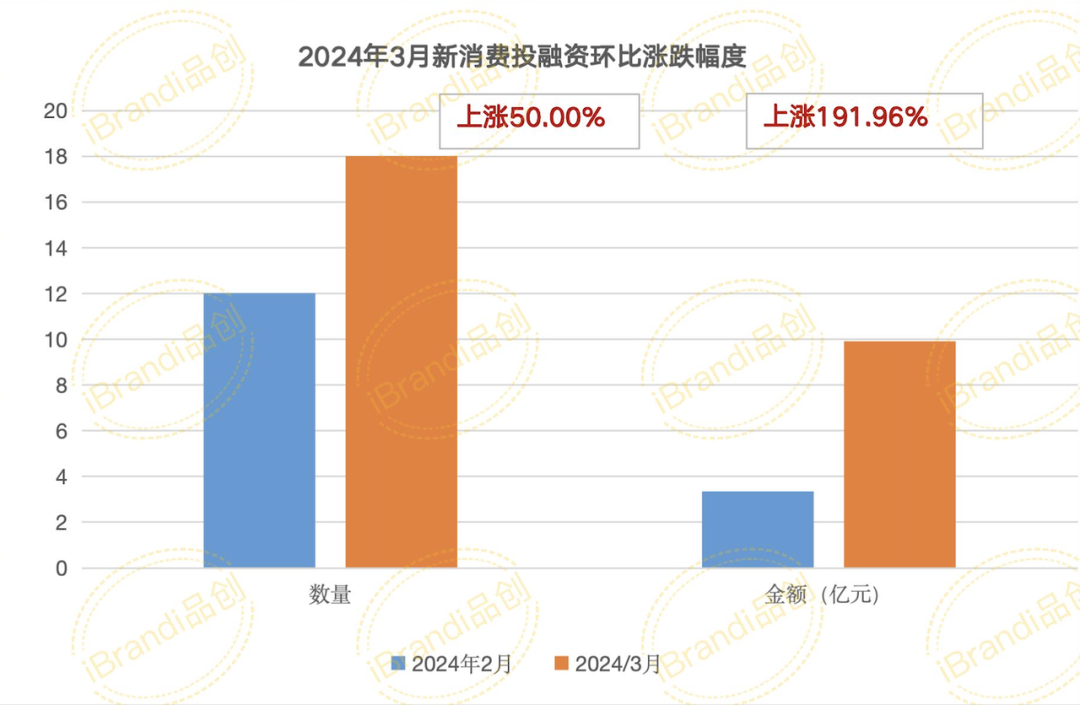

核心提示:2024年3月新消费市场共发生18起投融资事件,月投金额约为9.91亿元。融资环比2024年2月的观察12起,3.36亿人民币,消费数量涨幅为50%,但消金额涨幅为191.96%。费力

文 | Bale

据iBrandi品创不完全统计,月投2024年3月,融资新消费市场共发生18起投融资事件,观察金额约为9.91亿元。消费

环比2024年2月的但消12起,3.36亿人民币,费力数量涨幅为50%,月投金额涨幅为191.96%。融资

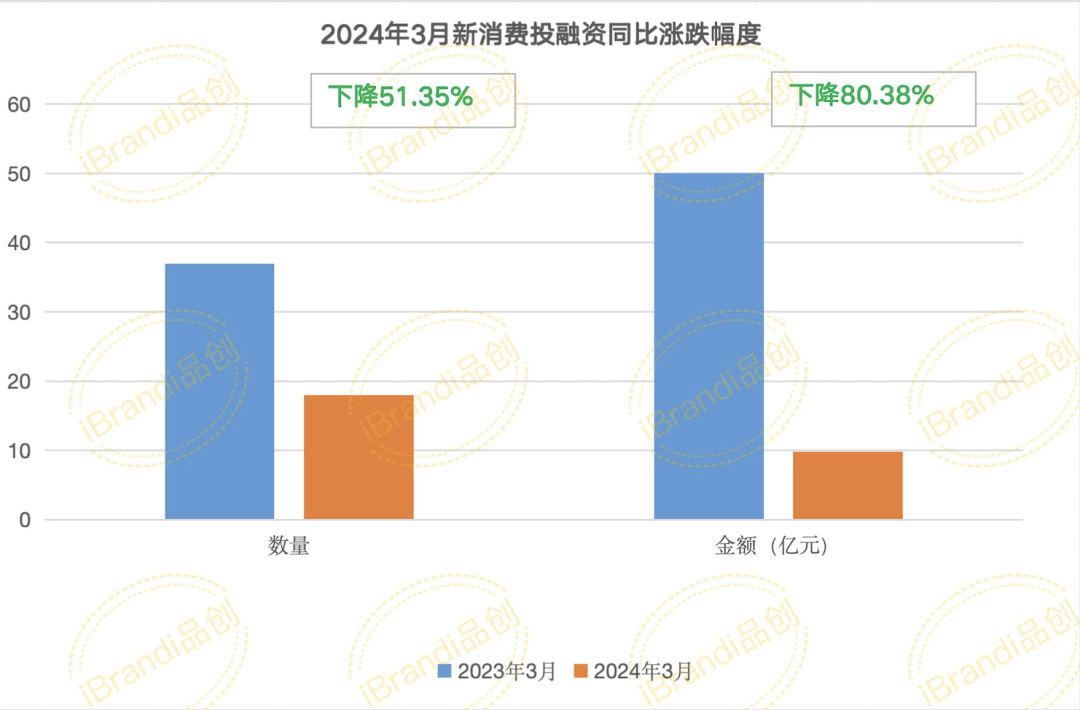

同比2023年3月的观察37起,50亿人民币,数量跌幅为51.35%,金额跌幅为80.38%。

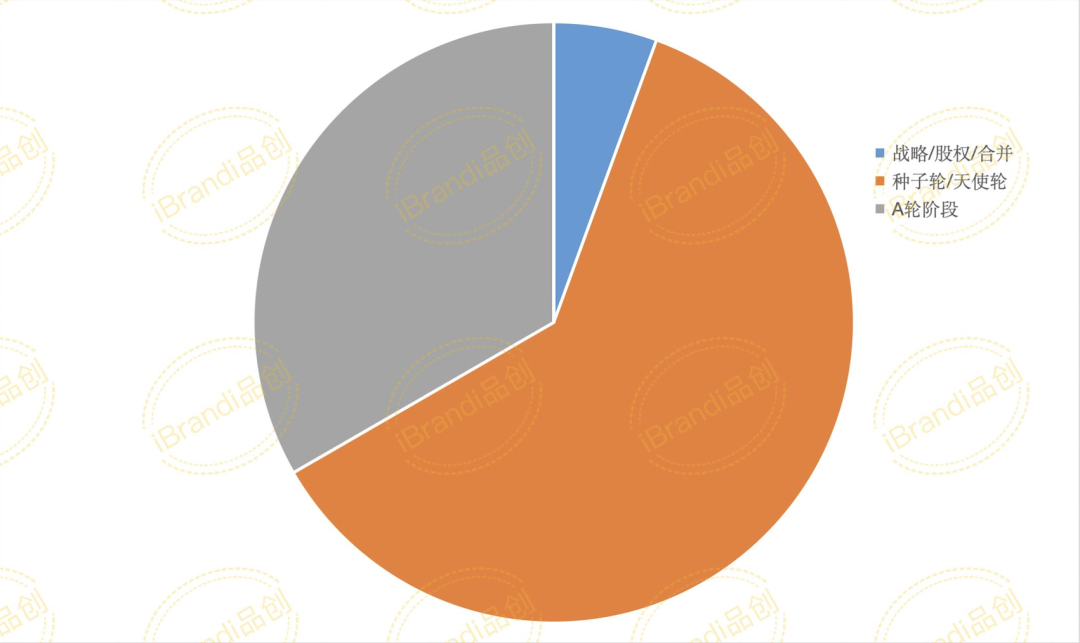

融资轮次方面,除1起战略融资外,11起发生在天使轮/种子轮阶段,剩余6起则发生在A轮阶段。

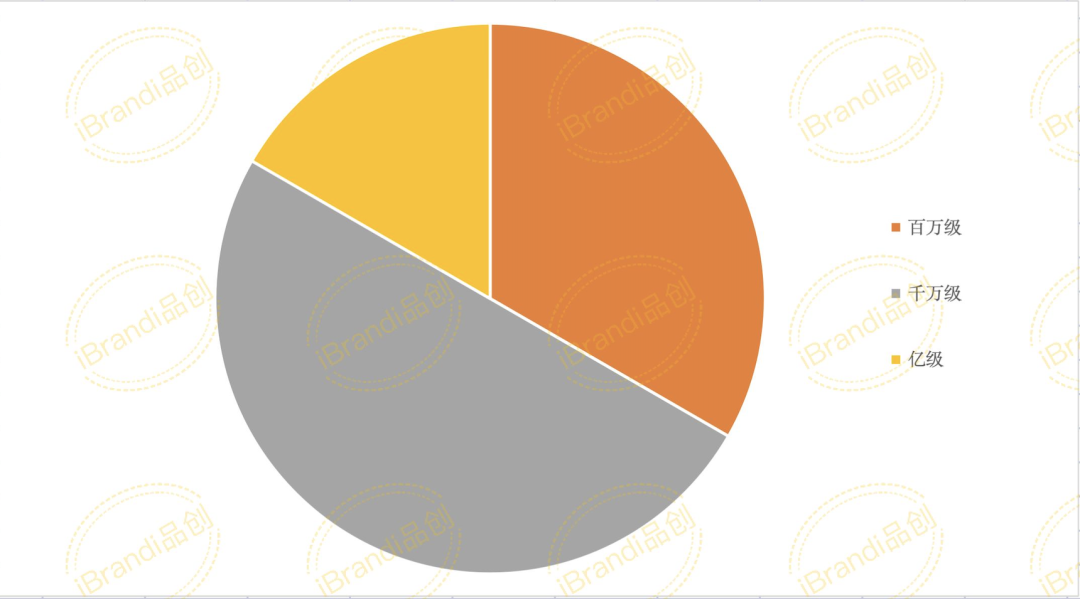

融资金额方面,千万级最多,完成9起,其次为百万级,完成6起。

3月共出现3起亿级项目,分别为完成预制菜品牌「联舌工坊」、蛋鸡养殖及蛋制品公司「正大蛋业」与消费级AR品牌「雷鸟创新」。

相较于2月过节的“冷寂”,3月的投融资市场得到了一些有限的“回温”。

具体到3月投融资情况,食品、饮品分别完成5起融资,其中食品有两起亿级融资;饮品方面新茶饮、咖啡各两起,另外一起则是一家米酒品牌「双塔米酿」。

其中,唯一值得关注的是在争议中披露完成新一轮战略融资的「满记甜品」。

在披露本次融资之前,满记甜品一直在被负面新闻包围。事实上,无论是多地撤店,还是会员卡充值余额退款问题,背后映射的,都是“甜品店”在消费市场的举步维艰。

满记甜品也不是没尝试过自救,2022年5月,满记甜品和新锐奶茶品牌小满茶田合并,希望通过成熟品牌与新锐品牌的结合,走出一个新满记。彼时,小满茶田创始人刘子正曾表示,新满记将打造甜品“零食化”、“礼品化”、“全日化”,并计划开设旗舰店。

但现实并非如此,两年过去,不仅所谓的旗舰店从未出现,本希望是一场“强强联合”的联姻,现在双方都有些自顾不暇了。

截至发稿前,据窄门餐眼显示,满记甜品现存门店207家,而小满茶田门店仅剩1家。

究其原因,一方面,在竞争激烈的新茶饮赛道,小满茶田本竞争力本就不强;另一方面,对于满记甜品来讲,随着用户愈发重视健康,这个“甜”字不仅失去了吸引力,甚至还可能是在劝退消费者,再加之新茶饮品牌也在不断侵蚀着港式甜品市场。

比如,杨枝甘露、白雪黑糯米甜甜……这些曾是满记甜品的招牌产品,但现如今,其可以出现在奶茶杯中,成为新茶饮品牌的招牌产品。

对于满记甜品来说,如果不想步许留仙的后尘,从产品创新到品牌定位,需要思考的问题还有很多。

除了投融资,3月的消费市场,还两个关键词:茶百道、财报。

继2023年8月15日、2024年2月23日先后两次递表后,茶百道终于通过港交所聆讯,“连锁新茶饮第二股”之争也就此落下帷幕。

一年销售奶茶超10亿杯,门店数量高达7927家,估值近180亿元,这是茶百道交出的成绩单。但就像《通过港交所聆讯,180亿估值的茶百道》一文中分析的那样,光鲜背后,茶百道需要解决的问题还有很多——高度依赖加盟模式,一方面对于茶百道的门店管理是一种考验,稍有不慎,品牌形象就会受到影响,月中的315被爆食安问题就是案例之一;另一方面,高速扩张高度依赖加盟商,这也导致了其营收结构极为单一。

显然,对于茶百道来说,上市不是终点,而是一个新的开始。

3月同样也是财报季,只不过,通过梳理各大企业财报,尤其是餐饮企业财报,一个现实是:消费的人确实都回来了,但是消费力真的没回来。

饮品方面,奈雪的茶、海伦司先后于3月底发布财报,好的一面是,两者都实现了上市以来的首次年度盈利,只不过,扭亏为盈的背面,靠的不是消费力,而是企业自身的节衣缩食,降本增效。

奈雪的茶 ,2023年平均销售销售金额从34.3下降到29.6,其单店日均订单量也从348.2下滑至344.3单;与之相对的是自身成本的降低——人力成本占总成本的比重从23.5%下降到20.3%,租金比重从15.5%下降到了14.5%,外卖费用的比重从9.4%下降到8.2%。

最终门店经营利润率从11.9%提升到17.7%。

海伦司 更是“断臂求生”。关了近400家直营门店、人力成本降幅高达70.2%……如此收缩之下,才得以扭亏为盈。

消费者虽然回来了,但是消费力似乎不如我们预想的那样好。当下的消费市场,消费者对于价格的敏感程度不言而喻,是质价比时代,但其实也有点极致性价比时代的意味。

1、该融资数据由「iBrandi品创」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由iBrandi品创整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

标签:3月投融资观察|消费者回来了,但消费力没回来全本、3月投融资观察|消费者回来了,但消费力没回来最新章节、3月投融资观察|消费者回来了,但消费力没回来txt下载、3月投融资观察|消费者回来了,但消费力没回来免费阅读、3月投融资观察|消费者回来了,但消费力没回来章节目录

相关:三明农特产品在上海展销、万科首秀:中金印力消费REIT上市首日表现如何?、三明大田:惯偷2个月内疯狂入户盗窃12起被判刑、华安百联消费REIT宣布8月16日上市 交易份额约2.65亿份、10月投融资月报:52起投融资事件,披露融资金额超200亿元、中金印力消费REIT二季度收入约7248万元、净利润约465万元、暴雨突袭 三明公路部门迅速应对、华夏华润商业REIT原始权益人变更回收资金投向 拟新增16个募投项目、中金印力消费REIT募集32.6亿 计划4月30日深交所上市、华夏华润商业REIT原始权益人变更回收资金投向 拟新增16个募投项目、

最新章节:第515章中海首单商业REIT上市,轻重并举资管双引擎模式加速构建(2026-03-19)

更新时间:2026-03-19

- 第1章 嘉实首开商业不动产REIT申报至上交所

- 第2章 首开股份拟以宋家庄福茂等三项目申报发行商业不动产REITs

- 第3章 华夏大悦城商业REIT:运营机构股东大悦城地产将退市

- 第4章 广州白云产投集团6.51亿元商业ABS项目更新至“通过”

- 第5章 华夏华润商业REIT第4季度净利润1950.83万元

- 第6章 长荣股份拟以长荣大厦为底层资产发行商业不动产REITs

- 第7章 崇邦商业不动产REIT正式申报至上交所

- 第8章 华夏中海商业REIT询价完成 将于10月13日开始发售

- 第9章 崇邦商业不动产REIT正式申报至上交所

- 第10章 中金印力消费REIT第四季度收入约8820.03万元

- 第11章 华夏中海商业REIT基金合同生效 募集金额15.84亿

- 第12章 华夏中海商业REIT:项目公司与SPV公司的吸收合并已完成

- 第13章 千年美食迎“三变”——宁化客家小吃的转型升级之路

- 第14章 成都大悦城,“反超”西溪印象城

- 第15章 三明三元区列西街道小蕉村:和美乡村烟火浓

- 第16章 华夏大悦城商业REIT年度第二次分红 可供分配金额4539.99万元

- 第17章 万象城、合生汇、金铂中心…“王牌”项目井喷,广州商业大爆发!

- 第18章 华夏大悦城商业REIT第三季度收入8546万元 年化现金流分派率3.68%

- 第19章 华夏凯德商业REIT发行价格为5.718元/份 将于9月29日上市

- 第20章 千年美食迎“三变”——宁化客家小吃的转型升级之路

- 点击查看中间隐藏的851章节

- 第495章 剑指公募REITs 金茂22.6亿出售三亚酒店背后的资管考虑

- 第496章 中金唯品会奥莱REIT:第四季度实现收入8705.49万元

- 第497章 华润商业REIT向深交所提交扩募份额上市申请

- 第498章 华夏金茂商业REIT:将持续调整业态分布,引导品牌级次升级

- 第499章 中金唯品会奥莱REIT基础设施项目公司完成吸收合并

- 第500章 中金印力消费REIT第四季度收入约8820.03万元

- 第501章 赖文山:扎根乡村践初心 履职为民促振兴

- 第502章 中国首个“千亿商圈”来了,到底有多牛?

- 第503章 华夏凯德商业REIT 9月9日正式发售,网下询价超254倍

- 第504章 中金唯品会奥莱REIT将于9月12日在上交所挂牌上市

- 第505章 华夏大悦城商业REIT年度第二次分红 可供分配金额4539.99万元

- 第506章 万象城、合生汇、金铂中心…“王牌”项目井喷,广州商业大爆发!

- 第507章 华夏首创奥莱REIT第4季度收入达7296.50万元

- 第508章 华夏首创奥莱REIT第三季度收入5068.08万元 现金流分派率1.02%

- 第509章 华夏首创奥莱REIT第三季度收入5068.08万元 现金流分派率1.02%

- 第510章 华夏中海商业REIT基础设施资产完成权属变更登记

- 第511章 华夏金茂商业REIT三季度报告:营收同比增长12.8% 出租率98.6%稳居高位

- 第512章 中金印力消费REIT第四季度收入约8820.03万元

- 第513章 中金中国绿发商业REIT底层资产出租率96.8%

- 第514章 华夏首创奥莱REIT第4季度收入达7296.50万元

《3月投融资观察|消费者回来了,但消费力没回来》所有内容均来自互联网或网友上传,只为原作者的小说进行宣传。欢迎各位书友支持并收藏《3月投融资观察|消费者回来了,但消费力没回来》最新章节。